![]() KBSV dự phóng doanh thu và lợi nhuận sau thuế của PVS trong năm 2023 sẽ đạt lần lượt 18.141 tỷ (+11% cùng kỳ năm trước) và 1.016 tỷ (+8% cùng kỳ năm trước).

KBSV dự phóng doanh thu và lợi nhuận sau thuế của PVS trong năm 2023 sẽ đạt lần lượt 18.141 tỷ (+11% cùng kỳ năm trước) và 1.016 tỷ (+8% cùng kỳ năm trước).

Dự án về dồn dập, lợi nhuận kỳ vọng cải thiện mạnh, cổ phiếu PVS bứt phá về vùng đỉnh lịch sử

Cùng pha với diễn biến khả quan của thị trường chung trong phiên 27/9, cổ phiếu dầu khí PVS của Tổng công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam tranh thủ bật tăng 3,6% để tiến lên 37.400 đồng/cp.

Tính rộng hơn từ vùng đáy ngắn hạn hồi tháng 11/2022, thị giá PVS đã tăng tới 108%. Vốn hóa thị trường theo đó cũng tăng thêm 9.300 tỷ sau 10 tháng, đạt xấp xỉ 17.880 tỷ đồng. So với đỉnh lịch sử 39.400 đồng/cp hồi tháng 3/2022, thị giá hiện tại của cổ phiếu dầu khí này chỉ cách khoảng 5%.

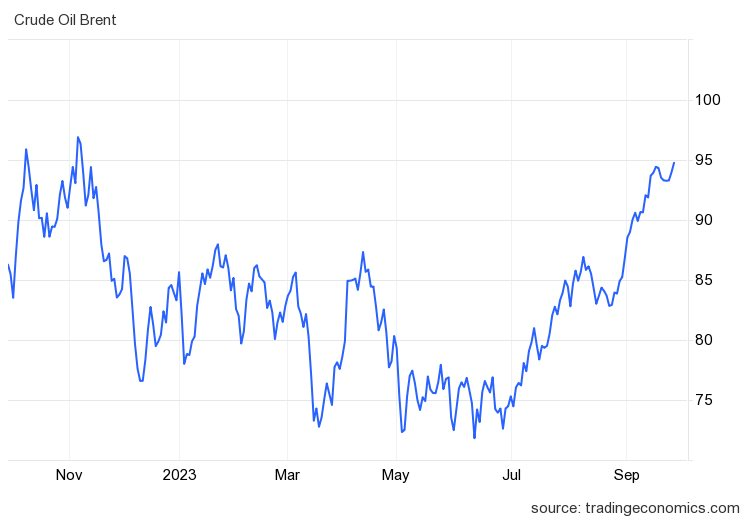

Cổ phiếu PVS lên sát đỉnh lịch sử

Giá dầu thế giới lên mốc cao nhất hơn 10 tháng

Nhờ hiệu ứng của giá dầu thế giới tăng cao, cổ phiếu PVS nói riêng và nhóm cổ phiếu dầu khí nói chung được kỳ vọng hưởng lợi. Hiện, giá dầu Brent tương lai đã tăng khoảng 27% sau 3 tháng lên xấp xỉ 95 USD/thùng, mức cao nhất trong vòng 10 tháng kể từ đầu tháng 11/2022.

Diễn biến giá dầu Brent từ đầu năm, nguồn: Tradingeconomics

Giá dầu tăng lên mức cao nhất từ đầu năm trước kỳ vọng về nguồn cung thắt chặt lấn át sự gia tăng lượng dầu thô dự trữ của Mỹ và những lo lắng về khả năng tăng trưởng kinh tế yếu hơn.

Đầu tháng 9/2023, Saudi Arabia và Nga tuyên bố sẽ gia hạn kế hoạch cắt giảm sản lượng khai thác và lượng xuất khẩu dầu cho tới hết năm nay, thay vì tới hết tháng 10 như kỳ vọng trước đó của thị trường. Theo Cơ quan Năng lượng Quốc tế (IEA), việc Saudi Arabia và Nga cắt giảm sản lượng dầu sẽ khiến thị trường dầu toàn cầu rơi vào tình trạng “thiếu cung nghiêm trọng” trong thời gian còn lại của năm nay.

Các chuyên gia phân tích của Ngân hàng Bank of America (Mỹ) cho rằng, việc tiếp tục cắt giảm nguồn cung của Tổ chức Các nước Xuất khẩu Dầu mỏ và các nước đồng minh (OPEC+) có thể đẩy giá dầu Brent vượt ngưỡng 100 USD/thùng vào cuối năm nay.

Tiềm năng lớn không chỉ từ chuỗi dự án điện khí Lô B - Ô Môn

Song song cùng hiệu ứng giá dầu tăng, những tiến triển tích cực trong mảng dầu khí nội địa, điện gió ngoài khơi kèm theo việc trúng gói thầu EPCI 1 của PVS cũng hỗ trợ cho diễn biến giá cổ phiếu.

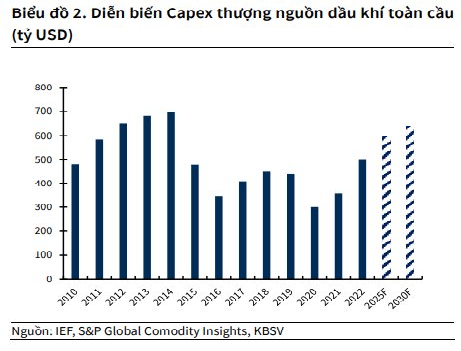

Trong báo cáo cập nhật doanh nghiệp mới nhất, Chứng khoán KB Việt Nam (KBSV) nhận định hoạt động E&P toàn cầu đang rất nóng, đặc biệt tại khu vực Trung Đông khi các quốc gia phải đẩy mạnh hoạt động E&P trong giai đoạn 2023-2030 để dần giảm sự lệ thuộc vào nguồn thu từ dầu khí. Nhóm phân tích cho rằng mảng E&P toàn cầu khả năng cao sẽ bước vào chu kỳ tăng trưởng mới với việc dòng vốn đầu tư quay trở lại ngành sau giai đoạn trầm lắng.

Ngoài các dự án đang thực hiện như Galaff 3 (Qatar) và Shwe Jacket 3 (Myanmar), PVS đang gấp rút đấu thầu một số dự án rất lớn tại Qatar để nắm bắt thời cơ. KBSV kỳ vọng các dự án mới tại Trung Đông sẽ tạo ra khối lượng công việc đáng kể cho PVS trong giai đoạn 2025-2027.

Đối với mảng M&C dầu khí nội địa, tháng 9/2023, PVN đã ban hành nghị quyết nhằm tháo gỡ cho dự án Lô B Ô Môn. Cụ thể, PVN sẽ được phép thực hiện trao thầu hạn chế (LLOA) cho gói thầu EPCI 1 và một số gói thầu thượng-trung nguồn khác với ngân sách phê duyệt trong 6 tháng tới. Trường hợp FID vẫn chậm trễ trong 6 tháng tới, một Thỏa thuận (Side Agreement) sẽ được đàm phán trong lúc thực hiện LLOA, trong đó sẽ cho phép PVN được triển khai tiếp dự án cho tới khi có FID.

Với việc đã trúng gói thầu EPCI 1 với giá trị khoảng 1,08 tỷ USD, nhóm phân tích dự báo PVS có thể bắt đầu triển khai một phần công việc trong nửa đầu năm 2024.

Không chỉ Lô B Ô Môn, thị trường nội địa cũng sẽ có một số dự án sẽ sớm đi vào khai thác như: Lạc Đà Vàng A&B, Sư Tử Trắng 2B, xa hơn có thể là dự án Nam Du U Minh, các dự án này sẽ góp phần tạo ra khối lượng công việc lớn cho PVS trong giai đoạn 2024-2027.

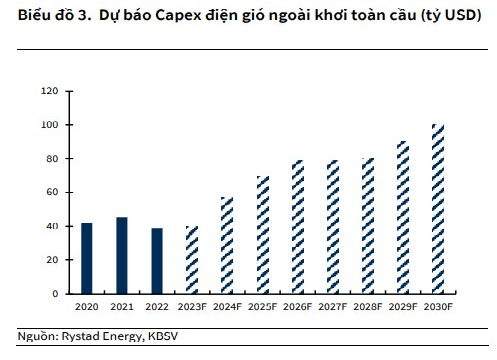

Với mảng M&C năng lượng tái tạo, PVS đã có công việc tới năm 2026 với các dự án Hải Long 2&3 và Greater Changhua (Đài Loan) và Baltica 2 (Ba Lan). Dù mới thâm nhập ngành không lâu, KBSV vẫn đánh giá cao vị thế của PVS trong khu vực nhờ số lượng đối thủ cạnh tranh trong ngành rất hạn chế và các nhà thầu M&C năng lượng hàng đầu tại Đông Á không tham gia vào thị trường do đã có sẵn khối lượng công việc lớn trong khi quy mô lợi nhuận mảng điện gió chưa đủ hấp dẫn.

“Thêm vào đó, PVS có lợi thế vượt trội về bãi cảng phù hợp cho mảng M&C điện gió trong khi các đối thủ cạnh tranh chính tại Đông Nam Á như Malaysia, Indonesia không có bãi cảng, Thái Lan có bãi cảng nhưng rất nhỏ so với Việt Nam. Chúng tôi kỳ vọng biên lợi nhuận mảng điện gió của PVS sẽ dần cải thiện từ 2024 khi công ty tập trung tối ưu hóa kho bãi sau khoảng thời gian đầu hi sinh lợi nhuận để thâm nhập ngành”, báo cáo KBSV nêu rõ.

Đánh giá về tiềm năng trúng các gói thầu FSO/FPSO cho các dự án nội địa sắp tới, KBSV kỳ vọng các tàu FSO Orkid, FPSO Ruby II, FSO Biển Đông 01, FSO Golden Star và FSO MV12 sẽ hoạt động ổn định đến 2027. Trong thời gian tới, mảng FSO/FPSO sẽ được hưởng lợi nhờ sự ấm lên của thị trường E&P nội địa. Hiện PVS đang đấu thầu cho dự án Lạc Đà Vàng, KBSV dự báo PVS sẽ đầu tư một FSO/FPSO trị giá khoảng 300 triệu USD dành riêng cho cả vòng đời dự án (10 năm) dưới hình thức liên kết góp vốn với đối tác.

KBSV dự phóng doanh thu và lợi nhuận sau thuế của PVS trong năm 2023 sẽ đạt lần lượt 18.141 tỷ (+11% so với cùng kỳ năm trước) và 1.016 tỷ (+8% so với cùng kỳ năm trước). Sang tới 2024, các chỉ tiêu có thể tăng trưởng hàng chục phần trăm, lần lượt là 24.909 tỷ đồng và 1.302 tỷ đồng.

Ngọc Ly