![]() Goldman Sachs, một trong những ngân hàng có ảnh hưởng nhất trên thị trường hàng hoá cơ bản, cảnh báo rằng giá khí đốt ở châu Âu có thể tăng gấp đôi hoặc thậm chí gấp ba trong mùa đông năm nay...

Goldman Sachs, một trong những ngân hàng có ảnh hưởng nhất trên thị trường hàng hoá cơ bản, cảnh báo rằng giá khí đốt ở châu Âu có thể tăng gấp đôi hoặc thậm chí gấp ba trong mùa đông năm nay...

Ảnh minh hoạ - Ảnh: Reuters.

Cú tăng chóng mặt của giá khí đốt ở châu Âu tuần qua cho thấy thành công trong việc “cai” năng lượng Nga đã khiến khu vực này trở nên dễ tổn thương trước sự trồi sụt của thị trường năng lượng toàn cầu - một thị trường vốn dĩ luôn có mức độ biến động cao.

Năm ngoái, châu Âu đã vượt qua được cuộc khủng hoảng năng lượng tồi tệ bằng cách tăng cường nhập khẩu khí đốt hoá lỏng (LNG). Dòng chảy năng lượng nhập khẩu bằng đường biển đã giúp các nước châu Âu bù đắp nguồn cung khí đốt qua đường ống bị Nga mạnh tay cắt giảm trong cuộc đối đầu giữa Moscow với châu Âu liên quan tới cuộc chiến tranh giữa Nga và Ukraine.

Từ chỗ phụ thuộc vào khí đốt Nga, châu Âu chuyển sang phụ thuộc vào LNG - một hàng hoá toàn cầu, và điều này khiến cho giá năng lượng ở châu Âu càng nhạy cảm hơn với sự gián đoạn nguồn cung từ mọi nơi trên thế giới, thậm chí là ở Australia.

Hôm thứ Tư tuần vừa rồi, giá khí đốt tự nhiên ở châu Âu tăng tới gần 40% do nguy cơ xảy ra đình công ở một loạt nhà máy LNG lớn của Australia. Những nhà máy này đóng góp tổng cộng khoảng 10% nguồn cung LNG toàn cầu, và thông tin về kế hoạch đình công đã khiến thị trường châu Âu hoảng loạn.

Theo tờ Financial Times, các nhà phân tích cho rằng mức độ biến động giá đặc biệt mạnh bởi nhiều nhà giao dịch vốn đã đặt cược vào sự giảm giá sâu hơn của khí đốt tại thị trường châu Âu, nên khi giá tăng, họ buộc phải mua vào để đóng trạng thái để tránh thua lỗ. Việc đóng trạng thái bán khống ồ ạt khiến giá khí đốt càng tăng mạnh thêm.

Theo giới phân tích, biến động này xác nhận một thực tế mới mà châu Âu phải đối mặt: cũng giống như nguồn cung dầu lửa, nguồn cung khí đốt mà châu Âu giờ đây phụ thuộc vào thực sự là một nguồn cung mang tính chất toàn cầu.

“Khả năng xảy ra đình công ở các nhà máy LNG xuất khẩu ở Australia một lần nữa nhấn mạnh sự thật rằng chúng ta đang ở trong một thị trường khí đốt toàn cầu hoá. Không có gì là khó hiểu khi châu Âu thay thế nguồn cung khí đốt Nga bằng nguồn cung LNG linh hoạt. Nhưng chính sự linh hoạt đó lại làm gia tăng mức độ biến động của giá”, nhà phân tích Tom Marzec-Manser của công ty tư vấn năng lượng ICIS nhận định với Financial Times.

Goldman Sachs, một trong những ngân hàng có ảnh hưởng nhất trên thị trường hàng hoá cơ bản, cảnh báo rằng giá khí đốt ở châu Âu có thể tăng gấp đôi hoặc thậm chí gấp ba trong mùa đông năm nay.

Trước khi chiến tranh Nga-Ukraine nổ ra, những gì xảy ra trên thị trường khí đốt ở khu vực châu Á chỉ có ảnh hưởng hạn chế ở châu Âu - nơi dòng chảy khí đốt giá rẻ dồi dào từ Nga đồng nghĩa châu Âu chỉ phải nhập khẩu một lượng rất nhỏ LNG. Năm 2021, LNG chỉ chiếm khoảng 20% tổng nhập khẩu khí đốt của Liên minh châu Âu (EU), theo dữ liệu từ viện nghiên cứu Bruegel. Khí đốt Nga khi đó chiếm khoảng 40% trong nhập khẩu khí đốt của khu vực này.

Nhưng cuộc chiến Nga-Ukraine đã khiến cán cân dịch chuyển mạnh mẽ. LNG chiếm 34% tổng nhập khẩu khí đốt của châu Âu trong năm ngoái, và tỷ trọng này được dự báo sẽ tăng lên mức 40% trong năm nay, nghĩa là LNG nhập khẩu đường biển sẽ có tầm quan trọng đối với EU như khí đốt Nga vận chuyển qua đường ống trước đây.

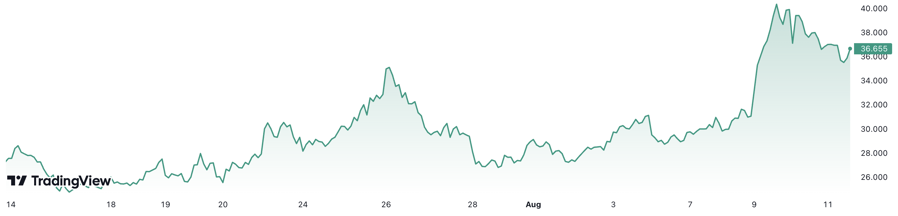

Trong 1 tháng trở lại đây, giá khí đốt giao sau trên sàn TTF ở Hà Lan đã tăng gần 33%. Đơn vị: Euro/megawatt giờ.

LNG từ Australia hiếm khi được xuất khẩu trực tiếp sang châu Âu, vì quãng đường vận chuyển quá dài dẫn tới chi phí vận chuyển tốn kém. Tuy nhiên, nếu các khách hàng nhập khẩu truyền thống LNG từ Australia ở khu vực châu Á phải tìm kiếm nguồn cung thay thế, họ sẽ cạnh tranh gay gắt với châu Âu. Nhật Bản, Trung Quốc và Hàn Quốc đều có tên trong danh sách những nước nhập khẩu nhiều LNG nhất thế giới.

“Một lượng lớn LNG Mỹ, hiện đang được xuất sang châu Âu, có thể sẽ chuyển hướng sang châu Á, đặt ra nguy cơ một cuộc chiến giành giật các lô LNG giữa các khu vực”, ông Kaushal Ramesh, trường bộ phận phân tích thị trường LNG tại công ty tư vấn Rystad Energy, nhận định.

Dự trữ khí đốt của EU - nguồn cung cấp quan trọng trong những tháng mùa đông - hiện đạt gần 90% và có thể đạt 100% vào khoảng tháng tới, vài tuần trước khi khu vực bước vào mùa cần sưởi ấm.

Mức dự trữ khí đốt của châu Âu hiện nay đã đạt ngưỡng an toàn, nhưng “thị trường vẫn còn bấp bênh vì mùa đông này biết đâu lại là một mùa đông khắc nghiệt và mức dự trữ khí đốt sẽ giảm nhanh”, ông Ramesh nói.

Ngoài ra, chỉ riêng khí đốt dự trữ sẽ không đủ để đáp ứng nhu cầu của châu Âu trong mùa đông, và các nước trong khu vực sẽ tiếp tục phải nhập lượng lớn LNG. Bởi vậy, giá khí đốt ở châu Âu cần phải cao hơn ở châu Á để khuyến khích các nhà giao dịch bán LNG cho châu Âu.

Nhà phân tích Samantha Dart của Goldman Sachs nói rằng nếu cuộc đình công ở Australia diễn ra như kế hoạch, thì “thời tiết không cần quá lạnh cũng đủ để khiến cho mức dự trữ khí đốt của châu Âu đến tháng 3/2024 giảm xuống mức thấp hơn bình thường”.

Cũng theo bà Dart, giá khí đốt giao sau trên sàn TTF ở Hà Lan - giá tiêu chuẩn của thị trường khí đốt châu Âu - có thể sẽ dao động trong khoảng 68-97 Euro/megawatt giờ trong mùa đông năm nay “cho tới khi chúng ta biết rõ hơn về nhiệt độ trong mùa đông”.

Phiên ngày 14/8, giá khí đốt giao sau trên sàn TTF dao động gần mức 37 Euro/megawatt giờ.

Bình Minh